最近 Claude 的 Finance Analysis 功能非常火,号称一个模型就可以替代一个金融公司的多岗位分析能力——从宏观经济分析到个股深度研究,从财务报表解读到投资策略制定,一条龙全包。

今天忍不住亲自上手试了一下。

说实话,刚开始完全摸不到头脑,不清楚这个东西该怎么用、从哪里入手。Claude 自家对这个功能的安装说明一开始也说得不太清楚,最后还是把 GitHub 上的说明文档直接丢给它,才把整个流程理顺。

下面的内容分为两部分:第一部分是安装和使用方法;第二部分是趁着现在的热度,让它实际分析一下 NVDA(英伟达)这只股票,看看是不是存在高估或者低估的情况。分析报告附在后面。

第一部分:插件安装与使用

我选择的是 Cowork 方式来使用 Claude Finance Analysis。

安装步骤非常简单:

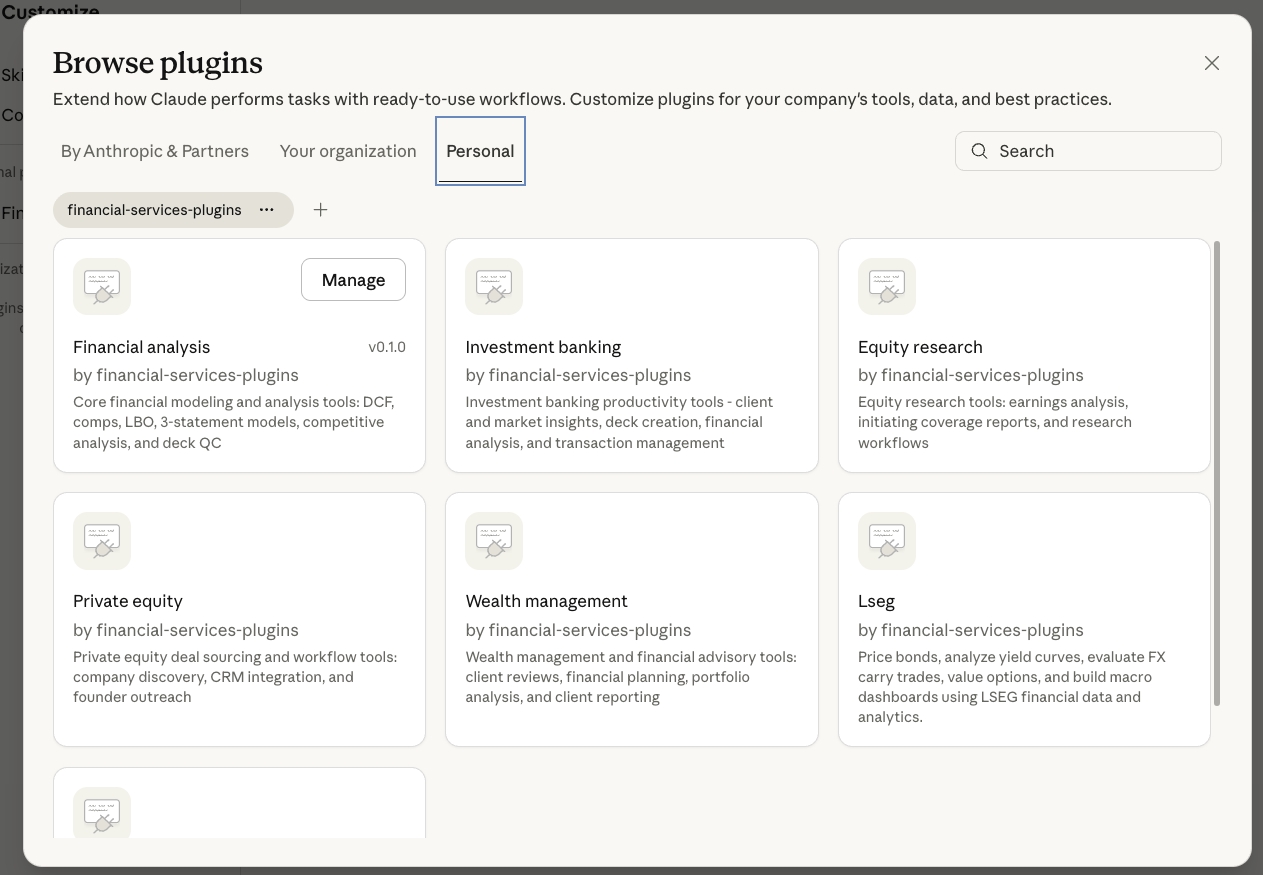

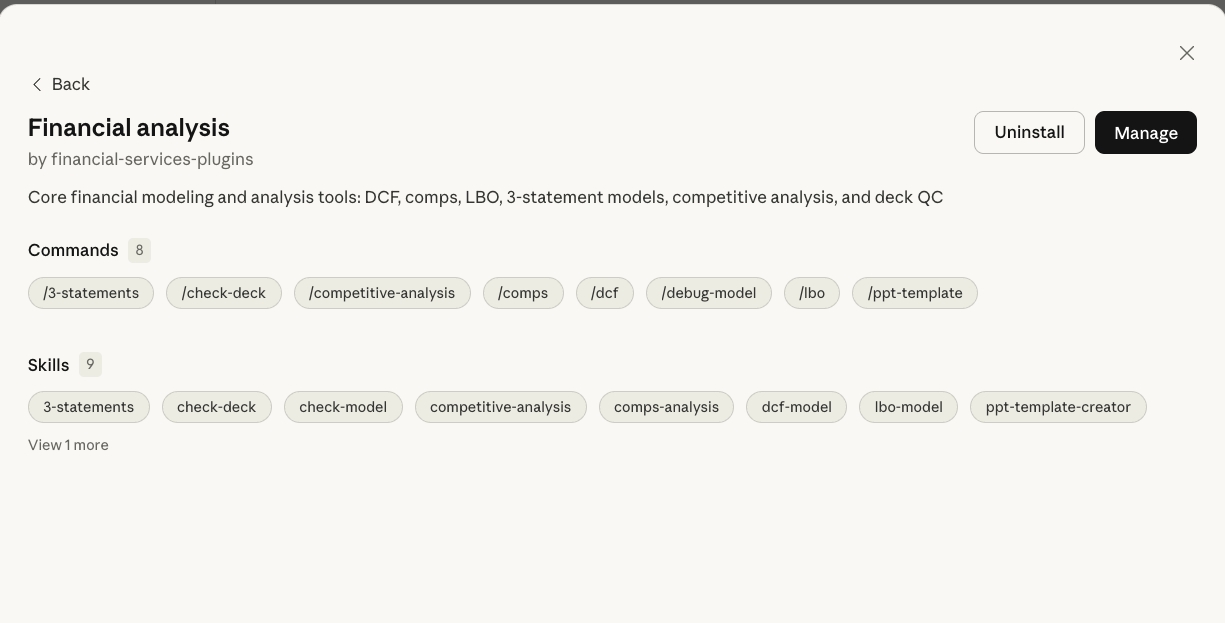

- 打开 Claude 界面,点击左侧导航栏中的 Customize

- 在 Customize 面板中找到 Finance Analysis 相关的插件/工具

- 按照提示完成安装和配置

- 安装完成后即可在对话中直接调用

💡 小提示:如果你在安装过程中遇到困惑,建议直接去 GitHub 仓库查看官方文档,比 Claude 自己的描述要清晰得多。把文档链接丢给 Claude 让它自己读一遍,效果更好。

第二部分 报告demo: 英伟达(NVDA)深度分析与投资策略

免责声明: 本文基于可比公司财务数据撰写,仅供参考研究使用,不构成任何投资建议。投资有风险,决策前请咨询专业财务顾问。

数据截至 2026年2月26日,财务数据来源于各公司最新年度财报及公开披露文件。

目录

执行摘要

英伟达(NASDAQ: NVDA)凭借其在AI加速计算领域的绝对主导地位,已从一家传统GPU芯片公司转型为当今全球最重要的算力基础设施提供商。FY2026全年营收达2,159亿美元,同比增长65%,EBITDA利润率高达70.2%。这一组合在全球可比半导体公司中绝无仅有——高增长与高利润率并行,构成了英伟达当前约4.69万亿美元市值的核心支撑。

从可比公司分析来看,英伟达的估值溢价显著但并非无据可依:EV/营收约21.7倍,远超行业中位数10倍,但其65%的增速同样远超同行中位数约19%。真正的问题不是"英伟达贵不贵",而是"这种增速能持续多久"。

英伟达业务概况

英伟达的业务重心已从消费级GPU彻底转向以数据中心为核心的企业级AI基础设施。其收入结构大致如下:

- 数据中心(约85%+ 营收):H100、H200、Blackwell系列GPU,覆盖训练与推理全场景

- 游戏(约10%):GeForce系列,市场份额稳固但已非增长引擎

- 专业可视化与汽车(约5%):DRIVE平台逐步放量中

英伟达的核心逻辑已不再是"卖芯片",而是构建并主导AI计算平台生态(CUDA生态 + NVLink互联 + InfiniBand网络),形成高度粘性的技术护城河。

财务表现深度对比

3.1 营收规模与增速

| 公司 | FY营收(百万美元) | 同比增速 | 备注 |

|---|---|---|---|

| 英伟达 (NVDA) | 215,900 | +65% | FY2026,截至2026年1月 |

| AMD | 34,600 | +34% | FY2025,截至2025年12月 |

| 博通 (AVGO) | 64,000 | +24% | FY2025,截至2025年10月 |

| 高通 (QCOM) | 44,284 | +14% | FY2025,截至2025年9月 |

| 迈威尔 (MRVL) | 5,767 | +25% | FY2025,截至2025年2月 |

| 英特尔 (INTC) | 52,900 | 0% | FY2025,截至2025年12月 |

关键观察: 英伟达以65%的增速领跑,几乎是第二名AMD(34%)的两倍。值得注意的是,在如此庞大的营收基数(2,159亿美元)上仍保持这一增速,是极为罕见的。相比之下,英特尔营收原地踏步,清晰呈现出传统CPU架构在AI时代面临的结构性挑战。

3.2 盈利能力对比

| 公司 | 毛利率 | EBITDA利润率 | 自由现金流(百万美元) |

|---|---|---|---|

| 英伟达 (NVDA) | 71.1% | 70.2% | ~45,000 |

| 博通 (AVGO) | 78.3% | 67.2% | ~22,000 |

| 高通 (QCOM) | 55.4% | 31.2% | ~12,000 |

| AMD | 50.0% | 19.4% | ~2,800 |

| 迈威尔 (MRVL) | 41.3% | 8.8% | ~400 |

| 英特尔 (INTC) | 36.7% | 5.5% | -1,500 |

关键观察:

英伟达与博通的毛利率相近(博通略高),但英伟达的营收规模是博通的3.4倍,增速是博通的近3倍。博通的高利润率更多来自并购后的成本结构优化,而英伟达的高利润率来自定价权——H100/H200 GPU曾长期供不应求,英伟达几乎可以自行定价。AMD盈利能力仍与英伟达存在代差,EBITDA利润率(19.4%)不足英伟达的三分之一,反映出AMD在AI GPU市场份额争夺中的成本压力。英特尔的5.5% EBITDA利润率则揭示其正深陷转型困境,制造业务亏损侵蚀了下游芯片设计的利润。

3.3 行业分位数统计(仅可比指标)

| 统计量 | 营收增速 | 毛利率 | EBITDA利润率 |

|---|---|---|---|

| 最大值 | 65.0% | 78.3% | 70.2% |

| 75分位 | ~30.5% | ~67.8% | ~55.0% |

| 中位数 | ~24.5% | ~52.7% | ~25.3% |

| 25分位 | ~12.5% | ~42.7% | ~12.1% |

| 最小值 | 0.0% | 36.7% | 5.5% |

英伟达在增速与EBITDA利润率两个维度上均位于第一,博通在毛利率维度略高(78.3% vs 71.1%),但整体盈利质量不及英伟达。

估值分析

4.1 核心估值倍数

| 公司 | 市值(十亿美元) | EV(十亿美元) | EV/营收 | EV/EBITDA | P/E |

|---|---|---|---|---|---|

| 英伟达 (NVDA) | 4,690 | 4,689 | 21.7x | 30.9x | 47.4x |

| 博通 (AVGO) | 1,583 | 1,632 | 25.5x | 38.0x | 69.4x |

| AMD | 349 | 347 | 10.0x | 51.8x | 79.7x |

| 高通 (QCOM) | 150 | 153 | 3.4x | 11.1x | 28.7x |

| 迈威尔 (MRVL) | 68 | 70 | 12.1x | 不适用 | 28.4x |

| 英特尔 (INTC) | 229 | 261 | 4.9x | 不适用 | 不适用 |

| 行业中位数 | — | — | ~10.1x | ~34.5x | ~47.4x |

4.2 估值解读

英伟达的估值是否合理? 从三个维度分析:

① EV/营收(21.7x): 高于行业中位数(10.1x)约2.1倍。但若以"增速调整后的EV/营收"衡量(EV/营收 ÷ 增速),英伟达约为0.33x,博通为1.06x,AMD为0.29x,高通为0.25x。由此可见,英伟达并非增速调整后最昂贵的标的,其溢价更多反映的是规模领先性与平台垄断溢价,而非单纯的泡沫。

② EV/EBITDA(30.9x): 低于行业有效可比中位数(约34.5x)。这实际上是反直觉的——英伟达是行业增速最快、利润率最高的公司,却享受了相对较低的EV/EBITDA倍数。原因在于英伟达已进入规模化盈利阶段,绝对EBITDA体量(1,515亿美元)远超同行,使得倍数在分母扩大后有所收缩。

③ P/E(47.4x): 与行业中位数(约47.4x)基本一致。考虑到英伟达的增速,47.4x的P/E所对应的PEG比率约为0.73(47.4 ÷ 65),低于1意味着相对增速的估值是合理甚至偏低的。

综合判断: 英伟达的估值溢价有基本面支撑,但已反映了相当程度的增速预期。未来股价走势高度依赖增速能否维持在40-50%+的区间。

核心竞争优势

5.1 CUDA生态的护城河

NVIDIA的CUDA编程平台已有近20年积累,全球超过400万开发者基于CUDA进行AI/HPC开发。这一生态的迁移成本极高——无论AMD的ROCm还是英特尔的oneAPI,在生态成熟度上均与CUDA存在显著差距。切换GPU平台不仅需要重新编译代码,更意味着放弃多年积累的优化经验和工程人才储备。这种粘性在AI训练场景中尤为突出。

5.2 系统级整合能力

英伟达不仅出售GPU,更出售AI超算整机解决方案(DGX系统、HGX平台)。Blackwell架构将GPU、NVLink超高速互联、InfiniBand网络深度集成,形成系统级壁垒。客户购买的不是一块芯片,而是一个完整的AI基础设施栈。这使得英伟达的竞争层次从"芯片对芯片"提升到"生态系统对生态系统"。

5.3 定价权与供应链控制

英伟达与台积电(TSMC)的关系是其另一核心优势。通过锁定台积电先进制程产能(CoWoS封装、3nm/4nm工艺),英伟达在AI算力爆发周期内实现了人为供给约束,进而维持了超高毛利率(71%)。这与苹果对iPhone零部件的控制逻辑相近——供应链优势直接转化为利润率优势。

5.4 软件与服务的价值升维

英伟达通过NVIDIA AI Enterprise(软件订阅)、DGX Cloud(云服务)等产品逐步向软件收入转型。软件收入具有更高的复购率和利润率,若成功,英伟达的估值逻辑将从"半导体周期股"向"AI平台公司"演进,享有更高的估值溢价。

主要风险因素

6.1 竞争加剧风险(中高风险)

AMD的MI300系列已在部分推理场景获得突破,Google(TPU v5)、Meta(MTIA)、亚马逊(Trainium)等超大规模云厂商(Hyperscalers)正加速自研AI芯片,意图降低对英伟达的依赖。若自研芯片成熟度提升,英伟达的数据中心收入将面临增速放缓风险。

6.2 需求可持续性风险(中风险)

当前AI算力需求在很大程度上由"AI军备竞赛"心态驱动——各大科技公司争相采购以防落后。一旦AI大模型的ROI(投资回报率)受到质疑,或训练效率大幅提升(如DeepSeek类模型带来的算法突破使所需算力降低),资本支出可能出现周期性回调,短期对英伟达订单产生冲击。

6.3 地缘政治与出口管制风险(高风险)

美国政府对华半导体出口管制持续收紧,A100、H100等高端GPU已被禁止出口中国。英伟达为此开发了降规格版本(H20等),但中国市场收入已受到结构性限制。若管制进一步升级,或影响英伟达全球市占率约15-20%的中国业务。

6.4 估值压缩风险(中高风险)

当前47倍P/E已隐含市场对英伟达未来3-5年的高速增长预期。若宏观利率回升或市场风险偏好下降,高倍数成长股首当其冲。即便基本面无虞,估值压缩本身也可能带来显著的股价调整。

6.5 集中度风险(中风险)

英伟达前五大客户(微软、谷歌、Meta、亚马逊、甲骨文等超大规模云厂商)贡献了大部分数据中心收入。大客户自研芯片策略成熟后,英伟达的客户集中度风险可能逐步显现。

投资策略框架

再次声明: 以下为基于公开数据的分析性框架,不构成投资建议,亦不预测股价走势。投资决策请结合自身风险承受能力,并咨询持牌专业人士。

7.1 核心投资论点

英伟达的多头逻辑可概括为:AI基础设施建设是本轮科技周期最确定的方向,而英伟达是这一方向上供给侧最不可替代的卖铲人。 无论哪家AI公司最终"赢得"AI竞赛,训练与推理过程都高度依赖NVIDIA GPU。这一逻辑与互联网时代思科提供网络基础设施的逻辑相似,但英伟达的技术护城河更深(CUDA生态),利润率更高(70% EBITDA vs 思科历史高点约40%)。

7.2 不同风险偏好的策略参考

策略一:核心仓位长期持有(适合风险承受能力强、投资期限3年+)

- 核心逻辑:押注AI算力需求的长周期增长,容忍短期波动

- 关键监控指标:数据中心营收增速、毛利率变化、H系列/Blackwell出货量、CUDA生态开发者数量

- 止损参考:若连续两个季度数据中心营收增速跌破25%,重新评估论点

策略二:分批建仓(适合希望管理择时风险的投资者)

- 利用市场波动分批进入,而非一次性满仓

- 历史上英伟达股价曾在单季度下跌30-40%(如2022年),AI叙事任何阶段性受挫均可能触发较大回调,提供更优的介入时点

策略三:相对价值策略(适合专业投资者)

- 若认可AI算力大方向但担忧英伟达估值过高,可考虑同行中"估值更合理、弹性类似"的标的对冲:博通(AVGO)的EV/EBITDA(38x)高于英伟达(31x),但增速(24%)远低;高通(QCOM)的P/E(28.7x)仅为英伟达的61%,边缘AI终端侧算力布局有待释放

- 亦可通过做多AI供应链(台积电、SK海力士HBM等)间接受益于算力需求增长,规避单一公司集中度风险

7.3 关键催化剂与时间节点

| 事件 | 预期影响 | 关注时间窗口 |

|---|---|---|

| Blackwell Ultra 出货量爬坡 | 正面:验证下一代产品周期 | 2026年上半年 |

| 超大规模云厂商资本支出指引 | 正面/负面:决定短期订单能见度 | 季度财报季 |

| 美国对华出口管制动态 | 负面风险:可能压制估值 | 持续关注 |

| AMD MI400系列发布 | 负面:竞争压力测试 | 2026-2027年 |

| 英伟达软件/订阅收入占比 | 正面:提升估值逻辑层次 | 季度营收构成 |

| 宏观利率政策 | 负面风险:加息压制高估值成长股 | 美联储会议 |

7.4 估值敏感性分析框架

英伟达股价的核心驱动变量:

目标价 ≈ 未来12个月EPS × 合理P/E倍数

场景分析:

- 乐观情景(增速维持50%+):EPS持续快速增长,P/E可维持50-60倍 → 上行空间较大

- 基准情景(增速降至30-40%):EPS增长放缓,P/E收缩至35-45倍 → 温和上行

- 悲观情景(增速降至15-25%):EPS增速接近行业平均,P/E压缩至20-30倍 → 显著下行风险核心结论: 英伟达的投资逻辑是否成立,归根结底取决于一个判断——AI算力需求是否具有持续性,以及英伟达是否能在未来3-5年维持其平台垄断地位。若答案是肯定的,当前估值具有合理性;若AI投资进入回报验证期且增速明显放缓,估值压缩风险不可忽视。

附录:同行对比数据摘要

| 指标 | NVDA | AMD | AVGO | INTC | QCOM | MRVL | 中位数 |

|---|---|---|---|---|---|---|---|

| 营收(亿美元) | 2,159 | 346 | 640 | 529 | 443 | 58 | — |

| 同比增速 | 65% | 34% | 24% | 0% | 14% | 25% | 24.5% |

| 毛利率 | 71.1% | 50.0% | 78.3% | 36.7% | 55.4% | 41.3% | 52.7% |

| EBITDA利润率 | 70.2% | 19.4% | 67.2% | 5.5% | 31.2% | 8.8% | 25.3% |

| EV/营收 | 21.7x | 10.0x | 25.5x | 4.9x | 3.4x | 12.1x | 10.1x |

| EV/EBITDA | 30.9x | 51.8x | 38.0x | NM | 11.1x | NM | 34.5x |

| P/E | 47.4x | 79.7x | 69.4x | NM | 28.7x | 28.4x | 47.4x |

NM = 不适用(Not Meaningful);数据截至2026年2月26日

本报告基于可比公司分析(Comps)框架撰写,引用数据来自英伟达FY2026年度财报(2026年2月25日披露)及同行公开财报。分析仅供参考,不构成买卖建议。

💡 最后我的小总结:我并不会看什么财报,所以对于生成出来的报告是不是具有参考价值给不出评价,但是从数据的及时性行上还是选择了最近的财报进行了分析。此外给出的报告结论也是我能看懂的内容。